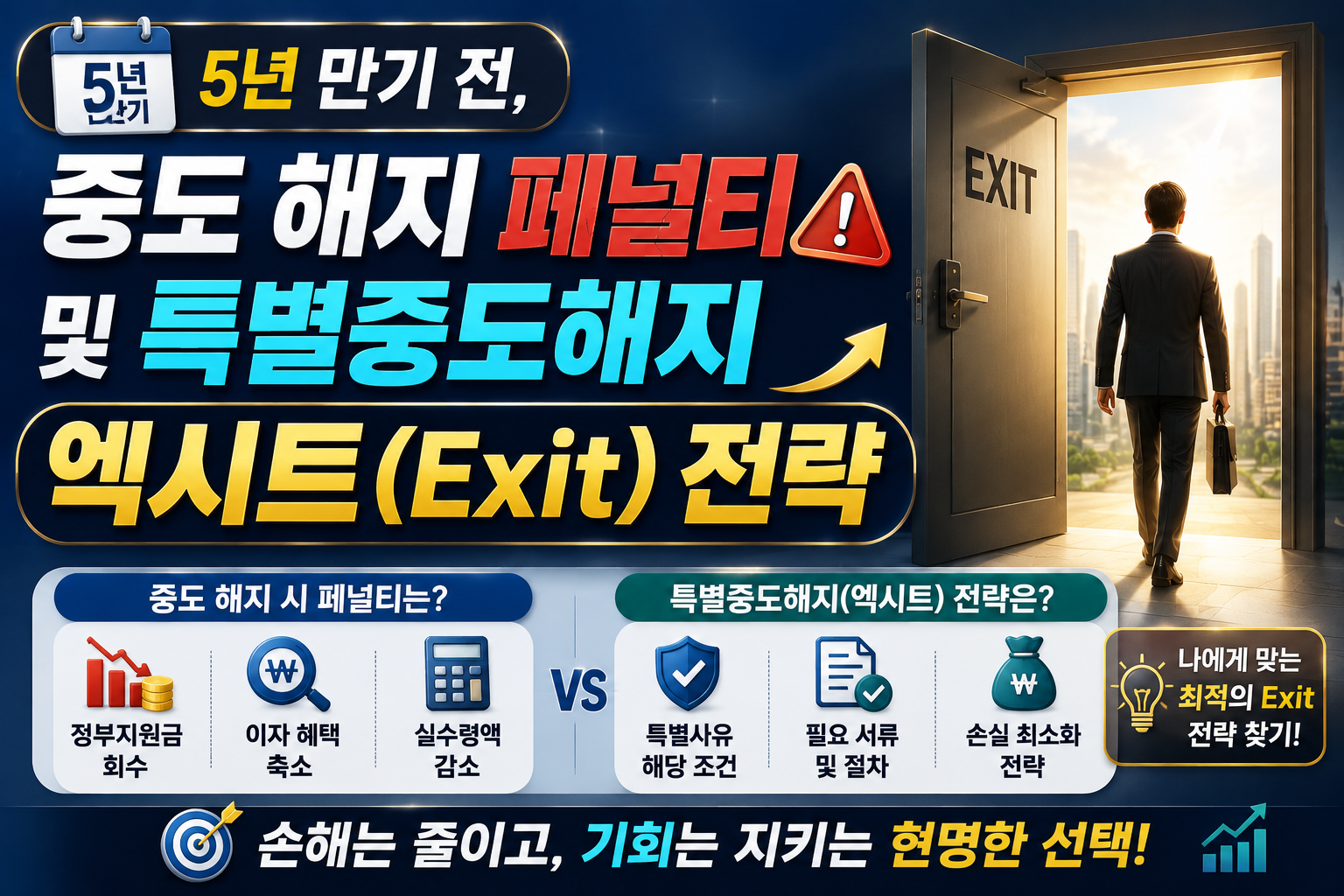

5년 만기 전 중도 해지 페널티 및 특별중도해지 엑시트(Exit) 전략

자산 관리의 3대 핵심 원칙은 ‘수익성, 안전성, 유동성(Liquidity)’입니다. 청년도약계좌는 정부 기여금과 비과세 혜택이라는 압도적인 수익성과 원금 보장의 안전성을 자랑하지만, ‘5년 만기’라는 조건은 2030 세대에게 심각한 유동성 락인(Lock-in) 리스크로 다가올 수 있습니다.

금융 포트폴리오를 설계할 때 진입 전략만큼 중요한 것이 바로 ‘출구 전략(Exit Strategy)’입니다. 본 칼럼에서는 5년이라는 시간의 지렛대를 견디지 못하고 중도 해지할 경우 발생하는 치명적인 기회비용과, 정책적으로 보장된 ‘특별중도해지’라는 합법적 안전장치에 대해 심층적으로 분석합니다.

1. 중도 해지의 대가: 3중 페널티(Penalty) 구조

단순 변심이나 개인적인 자금 융통을 이유로 만기 전에 일반 중도 해지를 강행할 경우, 청년도약계좌가 제공하던 모든 프리미엄 혜택은 즉시 소멸하며 일반 입출금 통장보다 못한 수준의 뼈아픈 페널티를 감수해야 합니다.

- 정부 기여금 전액 환수 (Zero Match): 이 상품의 핵심 엔진인 정부 기여금(월 최대 2.4만 원)이 단 1원도 지급되지 않습니다. 수개월에서 수년간 적립해 온 구조적 보너스가 일순간에 증발하는 가장 큰 손실입니다.

- 비과세 혜택 박탈 및 과세 전환: 만기 유지 시에는 이자 소득세가 전면 면제되지만, 일반 중도 해지 시에는 그동안 발생한 이자에 대해 일반 적금과 동일하게 15.4%의 세금이 원천 징수됩니다.

- 중도해지이율 적용: 최고 연 6% 수준을 약속했던 기본 및 우대 금리가 전면 취소되고, 가입 기간에 비례한 극히 낮은 ‘중도해지이율(통상 연 1~2% 내외)’로 소급 적용됩니다. 결국 물가 상승률조차 방어하지 못하는 마이너스 투자가 됩니다.

2. 합법적 엑시트 루트: ‘특별중도해지’ 요건

정부는 청년들의 불가피한 생애 주기적 이벤트와 재난 상황을 고려하여, 특정 요건을 충족할 경우 중도 해지를 하더라도 정부 기여금, 비과세 혜택, 그리고 가입 시 약정한 기본 금리를 모두 온전히 보장하는 ‘특별중도해지’ 제도를 운영하고 있습니다. 이는 2030 세대의 라이프스타일 변화를 반영한 훌륭한 리스크 헷징(Hedging) 수단입니다.

핵심 생애 이벤트

- 생애 최초 주택 구입: 주거 안정을 위한 가장 확실한 엑시트 사유입니다. 앞서 다룬 ‘청년주택드림청약통장’ 당첨 후 잔금 마련을 위해 계좌를 깨야 할 때, 이 조항을 통해 모든 혜택을 보존한 채 자본을 부동산으로 트랜스퍼(Transfer)할 수 있습니다.

- 혼인 및 출산: 가입자의 결혼이나 자녀 출산으로 인해 긴급하게 목돈이 필요해진 경우, 페널티 없이 특별 해지가 가능하도록 규정이 완화되었습니다.

불가항력적 사유

- 퇴직 및 폐업: 다니던 직장에서 퇴직하거나, 운영하던 사업장을 폐업하여 현금흐름이 단절된 경우 인정됩니다.

- 장기 질병 및 상해: 가입자 본인에게 3개월 이상 장기 요양을 요하는 질병 및 상해가 발생한 경우입니다.

- 기타 중대 사유: 가입자의 사망, 해외 이주, 천재지변 등 피할 수 없는 물리적/환경적 제약이 포함됩니다.

증빙의 원칙: 특별중도해지를 인정받기 위해서는 해지 전 반드시 주거래 은행에 해당 사유를 증명할 수 있는 공식 서류(주택 매매 계약서, 혼인 관계 증명서, 건강보험자격득실확인서, 진단서 등)를 제출하고 승인을 받아야 합니다. 모바일 앱에서 임의로 해지 버튼을 먼저 누를 경우, 일반 해지로 처리되어 복구가 불가능하므로 주의가 필요합니다.

3. 유동성 위기 발생 시의 비즈니스적 대안 전략

만약 특별중도해지 요건에 해당하지 않음에도 당장 수십만 원의 여유 자금이 없어 현금흐름이 막힌 상황이라면, 섣부른 통장 해지보다는 다음의 두 가지 대안을 우선적으로 실행해야 합니다.

- 납입 유예 (자유적립식의 이점 활용): 청년도약계좌는 매월 의무적으로 납입해야 하는 정기적금이 아닌 ‘자유적립식’ 상품입니다. 당장 현금이 부족하다면 과감히 납입을 중단(0원 입금)하십시오. 계좌를 5년 동안 유지하기만 해도 만기 시 비과세 혜택과 이미 납입해 둔 원금에 대한 이자, 정부 기여금은 완벽하게 보존됩니다.

- 예적금 담보대출 (레버리지 방어): 일시적으로 수백만 원 단위의 목돈이 필요한 경우, 통장을 깨지 않고 내 청년도약계좌의 납입 잔액을 담보로 은행에서 마이너스 통장 형식의 대출을 받는 전략입니다. 비록 소정의 대출 이자는 발생하지만, 5년 만기 시 얻게 될 정부 기여금과 비과세 혜택의 총량이 일시적인 대출 이자 비용을 압도적으로 상회하므로, 재무적으로 훨씬 이득(Positive Net Present Value)인 의사결정입니다.

4. 결론: 시간에 투자하는 ‘인내의 프리미엄’

청년도약계좌의 압도적인 수익률은 정부 예산이 투입된 결과이기도 하지만, 금융 공학적으로 접근하면 ‘5년이라는 긴 시간 동안 유동성을 포기한 것에 대한 정당한 대가(Illiquidity Premium)’입니다. 일반 중도 해지는 이 프리미엄을 스스로 걷어차고 자본주의의 복리 효과를 리셋(Reset)하는 치명적인 실수입니다.

기업이 예기치 못한 시장의 둔화에 대비해 사내 유보금을 쌓아두듯, 개인의 재무 설계에서도 청년도약계좌에 매월 자금을 묶기 전 반드시 최소 3~6개월 치의 비상금(Emergency Fund)을 CMA나 고금리 파킹 통장에 별도로 분리해 두어야 합니다. 철저한 현금흐름 통제와 위기 시의 특별중도해지 요건 활용만이, 정부가 제공하는 이 거대한 레버리지를 오롯이 내 자산으로 귀속시키는 유일한 마스터플랜입니다.

![[스마트 파이낸스] 인터넷 은행 파킹통장·적금 비교 및 해외 주식 소수점 투자 가이드](https://smartinfolab.com/wp-content/uploads/2026/05/image-1-768x512.png)